Dein Finanz-Wake-up-Call: Der Schock nach der Zinsbindung – So wird der Traum vom Eigenheim für junge Beamte nicht zum Albtraum!

Du bist kurz vor dem großen Wurf. Mach’ den entscheidenden Fehler nicht!

Du bist jung. Du hast den akademischen Abschluss in der Tasche, steckst mitten im Referendariat oder bist schon Beamter auf Probe. Dein Leben ist durchgetaktet, aber finanziell auf der Überholspur. Sicherheit und ein verlässliches Einkommen – das ist der große Vorteil deines Berufs. Es ist auch der Schlüssel zu einem Traum, den sich viele in deinem Alter kaum trauen zu denken: Das eigene Haus oder die Eigentumswohnung.

Deine Bonität ist top, die Banken lieben dich. Sie überhäufen dich mit Angeboten für ein Annuitätendarlehen. Du unterschreibst einen Vertrag, der dir für die nächsten 10, 15 oder vielleicht sogar 20 Jahre eine himmlische Rate verspricht. Endlich finanzielle Planbarkeit!

Doch genau hier lauert die größte und unsichtbarste Gefahr deiner Baufinanzierung. Ein Risiko, das 9 von 10 jungen Bauherren und Käufern nicht wirklich verstehen. Ein Fehler, der dich in zehn Jahren plötzlich zehntausende Euros im Jahr zusätzlich kosten kann. Wir reden über Das Risiko bei Ablauf der Zinsbindung eines Annuitätendarlehen.

Hör auf, auf dein Bauchgefühl oder den erstbesten Bankberater zu hören. Bei deiner Immobilienfinanzierung geht es um eine halbe Million Euro oder mehr – da darfst du nichts dem Zufall überlassen.

Wir brechen jetzt ein Tabu: Wir reden darüber, wie du deinen finanziellen Schutzwall aufbaust, bevor der Zins-Tsunami dich trifft. Genau dafür sind wir da. Seit über 40 Jahren helfen wir Menschen wie dir, die entscheidenden Fehler nicht zu machen.

Emotionale Falle: Die trügerische Sicherheit des Annuitätendarlehens

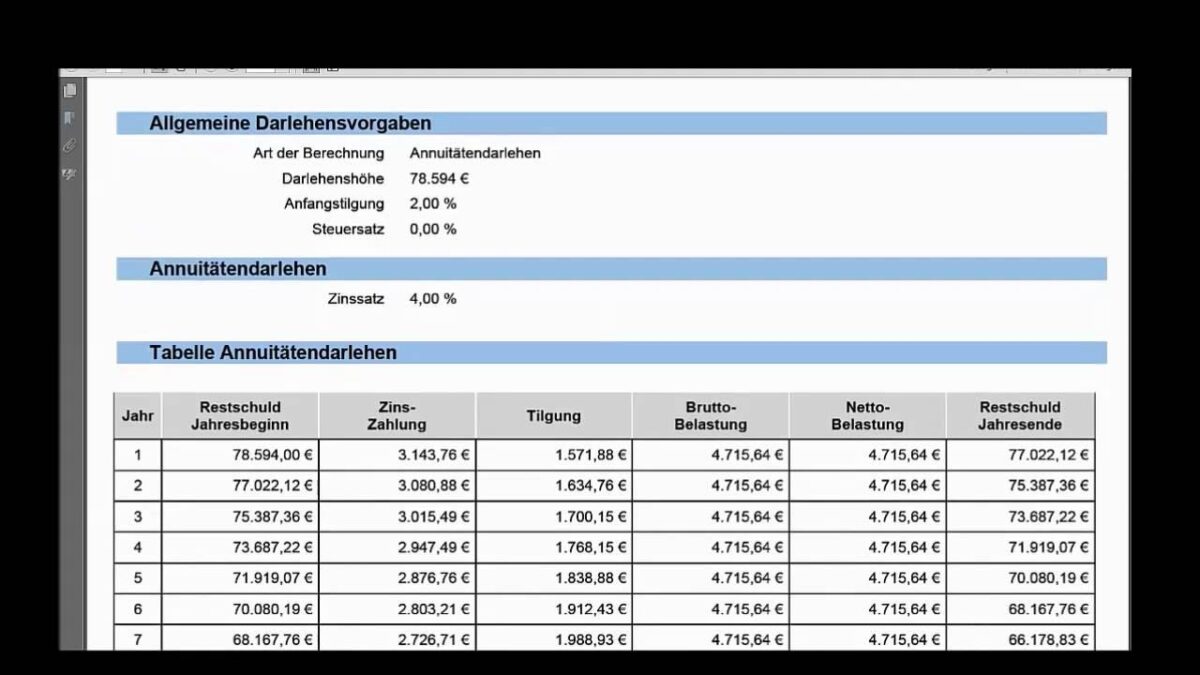

Ein Annuitätendarlehen fühlt sich an wie ein warmes, sicheres Nest. Deine monatliche Rate ($R$) bleibt während der Zinsbindungsfrist konstant. Das ist genial für dein Budget.

Aber es ist nur die halbe Wahrheit.

Die Rate setzt sich aus zwei Komponenten zusammen:

Zinsanteil: Die Kosten für das geliehene Geld.

Tilgungsanteil: Die eigentliche Rückzahlung deiner Schuld.

Am Anfang ist der Zinsanteil riesig, der Tilgungsanteil winzig. Mit der Zeit kehrst du dieses Verhältnis um. Das ist das clevere Prinzip.

Doch hier ist die Härte: Wenn deine Zinsbindung nach 10 oder 15 Jahren endet, ist dein Kredit fast nie komplett zurückgezahlt. Es bleibt eine gigantische Restschuld übrig. Und genau für diese Restschuld brauchst du eine Anschlussfinanzierung. Die neuen Konditionen werden dann nach dem aktuellen Zinsniveau berechnet.

🛑 Das Risiko bei Ablauf der Zinsbindung eines Annuitätendarlehen: Der Zins-Schock!

Stell dir vor, du hast heute einen Top-Zinssatz von 3,5% p.a. für deine 15-jährige Zinsbindung ergattert. Du rechnest damit, in 15 Jahren vielleicht einen ähnlichen Zins zu bekommen.

Das ist der gefährlichste Denkfehler überhaupt.

Keiner kann die Zinsentwicklung in 10 oder 15 Jahren vorhersagen. Wenn die Zinsen dann nur auf 6,5% gestiegen sind (historisch gesehen ein absolut normaler Wert!), explodieren deine monatlichen Kosten.

Polarisierender Vergleich: Das Zins-Zocker-Dilemma (Tabelle)

Hier siehst du, wie sich eine moderate Zinssteigerung auf deine monatliche Belastung auswirkt. Wir gehen von einer Restschuld von 200.000 € und einer Restlaufzeit von 10 Jahren aus:

| Szenario | Anschlusszinssatz p.a. | Monatliche Rate (Zins + Tilgung) | Jährliche Mehrkosten |

| Optimist (Heute) | 3,5% | ca. 1.950 € | 0 € |

| Realist (Mittel) | 6,5% | ca. 2.250 € | 3.600 € |

| Pessimist (Historisch möglich) | 8,5% | ca. 2.450 € | 6.000 € |

(Berechnungen sind vereinfacht und basieren auf einer Volltilgung in 10 Jahren, aber sie machen den Punkt deutlich.)

3.600 € bis 6.000 € Mehrkosten pro Jahr! Das ist dein Urlaub, das ist die neue Küche, das ist die Altersvorsorge, die du nicht mehr besparen kannst!

Und der Worst Case? Du musst deine Tilgungsrate senken, um die höheren Zinsen bezahlen zu können. Die Folge: Die Laufzeit verlängert sich drastisch. Dein Haus ist erst bezahlt, wenn du schon in Rente bist. Ist das die Sicherheit, die du als Beamter gesucht hast? Sicher nicht.

Der Anti-Dilemma-Plan für junge Beamte: Sicherheit ist planbar

Dein Status als Beamter oder Anwärter gibt dir einen unschlagbaren Vorteil: Deine Finanzierbarkeit ist exzellent. Du bekommst in der Regel bessere Konditionen als Angestellte. Aber nur, wenn du diesen Vorteil auch richtig ausspielst.

Du darfst bei der Baufinanzierung nicht kurzfristig denken, um die Rate heute niedrig zu halten. Du musst das Ende deiner Zinsbindung heute schon in deinen Vertrag einbauen!

1. Die richtige Zinsbindungs-Strategie

Die Bank wird dir oft 10 oder 15 Jahre vorschlagen. Klingt gut. Aber in 15 Jahren bist du vielleicht mitten in der Familienplanung oder der Karriere. Du brauchst dann maximale finanzielle Freiheit.

Lange Zinsbindung (20–30 Jahre): Das ist die Königslösung für alle, die das Zinsrisiko komplett ausschließen wollen. Ja, der Zinssatz ist heute vielleicht 0,2% oder 0,3% höher als bei 10 Jahren. Aber du kaufst dir damit eine Garantie auf Planbarkeit über Jahrzehnte. Das ist ein unbezahlbarer Seelenfrieden. Rechne mal aus, was 0,3% mehr Zinsen heute im Vergleich zu 3,0% mehr Zinsen in 15 Jahren bedeuten! Es ist ein Witz.

Volltilger-Darlehen: Die ultimative Sicherheit. Du vereinbarst eine so hohe Anfangstilgung, dass die komplette Schuld am Ende der Zinsbindung (z.B. nach 20 Jahren) getilgt ist. Keine Restschuld. Kein Anschlussrisiko. Traumziel erreicht.

Das Beamten-Plus: Warum du das Risiko doppelt vermeiden musst

Du hast als Beamter noch eine zusätzliche finanzielle Dimension, die du absichern musst: deine Gesundheit und deine Altersversorgung.

Der Zins-Schock in 10 bis 15 Jahren haut nicht nur dein Immobilienbudget kaputt. Er frisst auch das Geld, das du dringend für deine Private Krankenversicherung (PKV) und deine Altersvorsorge zur Seite legen musst.

PKV-Beiträge im Alter: Deine PKV-Beiträge können im Alter steigen. Du musst heute vorsorgen. Wenn dein Geld in 15 Jahren durch eine teure Anschlussfinanzierung gebunden ist, fehlt es dir genau dann.

Die Versorgungslücke: Auch als Beamter hast du eine Versorgungslücke in der Pension. Nur mit einer klugen, frühzeitigen Altersvorsorge (Stichwort: Dienstunfähigkeitsversicherung, die auch im Fall der Dienstunfähigkeit zahlt) kannst du deinen Lebensstandard halten.

Das Risiko bei Ablauf der Zinsbindung eines Annuitätendarlehen ist also nicht nur ein Baufinanzierungsrisiko. Es ist ein Lebensrisiko, das deine gesamte finanzielle Zukunftsplanung gefährdet.

Verkaufspsychologie im Finanzdschungel: Der Mythos vom Selbermachen

Wahrheit ist: Die Versicherungs- und Finanzwelt ist ein unübersichtlicher, gefährlicher Dschungel. Und du bist gerade frisch dabei, deinen Weg zu finden.

Viele junge Akademiker denken: “Ich bin schlau, ich google das. Ich finde online den besten Tarif.”

Das ist nicht nur naiv, das ist gefährlich.

Die 3 größten Lügen beim Online-Vergleich:

Lüge 1: “Der günstigste Preis ist der beste Preis.” Nein! Gerade bei Beamten-Versicherungen gibt es leistungsrelevante Details, die in keinem Online-Vergleich auftauchen. Wir sprechen von Dienstunfähigkeitsklauseln, die exakt auf deinen Dienstherrn zugeschnitten sein müssen. Wir sprechen von Beihilfetarifen in der PKV, die sich je nach Bundesland und Familienstand massiv unterscheiden. Der Online-Preisvergleich berücksichtigt diese lebenswichtigen Nuancen nicht. Er vergleicht Äpfel mit Birnen, und du merkst den Fehler erst, wenn der Schadensfall eintritt. Dann ist es zu spät.

Lüge 2: “Ich brauche keinen Makler, ich verstehe das ja.” Dein Wissen ist theoretisch. Unser Wissen ist praktische Erfahrung aus Tausenden von Fällen. Wir sehen die Fallstricke, die du nicht sehen kannst. Wir wissen, bei welcher Gesellschaft die Leistungsregulierung im Ernstfall reibungslos läuft und bei welcher sie zum Kampf wird. Ein Online-Abschluss mag einfach sein, aber er ist alleine. Ein Abschluss mit uns bedeutet, du hast einen Partner an deiner Seite, der für deine Rechte kämpft.

Lüge 3: “Ein Makler kostet doch extra.” Falsch! Wir werden, wie fast alle Vermittler, über die Courtage der Versicherungsgesellschaft bezahlt. Für dich entstehen keine direkten Mehrkosten. Aber du bekommst etwas Unbezahlbares: Unabhängigkeit. Wir arbeiten für dich, nicht für eine Versicherung. Wir wählen aus dem gesamten Markt von über 200 Gesellschaften. Dein Bankberater oder Agenturvertreter verkauft dir nur, was er im Regal hat. Wir verkaufen dir, was am besten für dich ist. Das ist der entscheidende Unterschied!

Unser Klinikprinzip: Einfach, schnell, besser und sicherer

Wir wissen, dass du keine Zeit für langwierige Beratungsgespräche hast. Du willst schnelle, klare Ergebnisse. Deshalb haben wir unser Klinikprinzip und einen einfachen, dreistufigen Prozess entwickelt.

Stell dir vor, deine Finanzen sind ein Patient, der eine genaue Diagnose braucht.

Die 3 Stufen zum finanziellen Durchbruch:

Die Diagnose (Deine Situation): Du erzählst uns alles Wichtige – deine berufliche Situation, deine Ziele (Hauskauf!), deine Ängste (Zinsrisiko!). Wir hören zu. Kein Abschlussdruck. Nur ehrliches Verstehen.

Die Therapie (Die Maßanfertigung): Wir nutzen unser Spezialwissen für Beamte und Akademiker, um die perfekte Lösung zu finden. Dazu gehört eine Baufinanzierung mit der optimalen Zinsbindungsdauer und Tilgungsrate, die deine Restschuld minimiert und deine finanzielle Freiheit in 10-15 Jahren garantiert. Wir vergleichen die Marktkonditionen von allen relevanten Anbietern und legen dir nur die Top-Lösungen vor, die wirklich zu deinem Beamtenstatus passen.

Die Genesung (Dein Seelenfrieden): Du entscheidest dich für die Lösung, die sich für dich am besten anfühlt. Wir übernehmen den Papierkram und die akribisch genaue Antragstellung. Wir bleiben dein Ansprechpartner – ein Leben lang. Wir passen deine Verträge an, wenn du befördert wirst, heiratest oder in Rente gehst.

Was macht unsere Spezialisten besser?

Wir haben Tausenden geholfen: Wir haben hunderte positive Bewertungen auf Google und Trustpilot. Dieses positive Feedback ist unser Motor und dein Sicherheitsnetz.

Beamten-Fokus: Wir kennen die Besonderheiten der Beihilfeverordnungen und die echten Dienstunfähigkeitsklauseln der Versicherer.

Geschwindigkeit und Präzision: Weil wir uns auf deine Zielgruppe konzentrieren, sind unsere Prozesse schlanker und schneller als die der klassischen Allround-Makler.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationDein Leben – Deine Entscheidung: Ruf uns an. Jetzt.

Du bist auf dem besten Weg in eine sichere, gut geplante Zukunft. Lass diesen Traum nicht am Ende der Zinsbindung platzen. Der einzige Weg, Das Risiko bei Ablauf der Zinsbindung eines Annuitätendarlehen wirklich zu eliminieren, ist, es heute schon in deinen Baufinanzierungsvertrag einzubauen.

Warte nicht, bis der Zins-Schock real wird. Sorge heute für Planbarkeit und Gelassenheit. Du hast die Möglichkeit, es besser zu machen, als 90% der Bauherren.

Nutze deinen Vorteil als Beamter. Lass uns die harte Arbeit machen. Wir finden die sichere, schnelle und garantiert bessere Lösung für dich.

Dein nächster Schritt zur finanziellen Sicherheit: Klick jetzt hier und starte deine unverbindliche, kostenlose Erstberatung. Wir erklären dir unser Vorgehen und beantworten deine wichtigsten Fragen – ganz in deinem Tempo.

Wir freuen uns darauf, dich kennenzulernen und dir zu beweisen, dass Finanzberatung einfach, transparent und ehrlich sein kann.

5 Häufig gestellte Fragen (FAQs)

Das Risiko besteht darin, dass du nach dem Ende deiner vereinbarten Zinsbindung (oft 10 oder 15 Jahre) noch eine hohe Restschuld hast. Für diese Restschuld benötigst du eine Anschlussfinanzierung zu den dann aktuellen Marktzinsen. Steigen die Zinsen in dieser Zeit, musst du deutlich höhere Monatsraten zahlen, was deine gesamte finanzielle Planung – inklusive der wichtigen Altersvorsorge – gefährdet. Dich als Beamten betrifft es besonders, da du durch dein sicheres Einkommen jetzt die Chance auf die besten Konditionen hast, die du durch eine lange Zinsbindung zukunftssicher machen solltest.

Online-Vergleiche zeigen oft nur den günstigsten Preis, aber nicht die entscheidenden Leistungsdetails. Als unabhängige Spezialisten für Beamte kennen wir die Fallstricke und die „unsichtbaren“ Mehrwerte (z.B. die richtigen Dienstunfähigkeitsklauseln, beihilfekonforme PKV-Tarife) und können aus dem gesamten Markt auswählen, nicht nur aus den Produkten einer einzigen Bank. Wir liefern dir eine maßgeschneiderte Lösung mit garantierter Sicherheit, die kein Algorithmus ersetzen kann. Du sparst nicht nur Zeit, sondern vermeidest lebenslange Fehler.

Das Klinikprinzip steht für einen klaren, dreistufigen Prozess: 1. Diagnose (Deine individuelle Situation verstehen), 2. Therapie (Maßgeschneiderte Lösung und Marktvergleich durch unsere Spezialisten) und 3. Genesung (Umsetzung und langfristige Betreuung). Du bekommst eine schnelle, präzise Analyse und sofort eine handfeste Empfehlung. Wir nehmen dir die zeitraubende Recherche und den Papierkram komplett ab, sodass du dich auf deine Karriere konzentrieren kannst.

Sei vorsichtig! Das Wort „günstig“ bezieht sich meistens nur auf die aktuelle monatliche Rate. Das Risiko liegt in der Restschuld nach 10 Jahren! Wenn der Zins dann nur um 3% steigt, sind deine Mehrkosten enorm. Wir empfehlen jungen Beamten oft eine längere Zinsbindung (20–30 Jahre) oder ein Volltilger-Darlehen, das dir eine garantierte Volltilgung und damit vollständige finanzielle Sicherheit nach der Laufzeit zusichert. Die minimale Zinserhöhung heute ist ein Witz im Vergleich zum Zins-Schock morgen.

Wir haben bereits Tausenden Beamten und Akademikern geholfen und Hunderte positive Bewertungen auf Google und Trustpilot. Unsere Kunden schätzen vor allem die Unabhängigkeit, die akribische Präzision bei der Antragstellung (wichtig für den Leistungsfall!) und unsere langfristige Begleitung. Wir sind nicht nur Verkäufer, sondern dein lebenslanger Partner für deine Finanzen und Versicherungen. Das Feedback bestätigt immer wieder: Die Klarheit und der Seelenfrieden sind unbezahlbar.

Die kurzfristig attraktive Baufinanzierungkondition kann mittel und langfristig zur Falle werden. Wie wirken Zins, Tilgung und Zeit zusammen. Warum und wieso:

Mehr zum Thema:

Beratung zur Immobilienfinanzierung mit über 330 Banken, Versicherungen und Bausparkassen: https://derfairsicherungsladen.de/baufinanzierung-immobilienfinanzierung/

Die Antwort auf die Frage “Welche Zinsen bekomme ich für meine Finanzierung”: https://derfairsicherungsladen.de/unabhaengiger-finanzberater-baufinanzierung/

Kurzerklärung Eigenkapital: https://derfairsicherungsladen.de/eigenkapital-baufinanzierung/

Melden Sie sich gerne, wir freuen uns auf Ihre Anfrage!