Die Zukunftsformel deiner Rente: Rentenfaktor in Fondsrenten und ETF-Rentenversicherungen – Wie du garantierst, dass dein Kapital im Alter wirklich zu viel Rente wird.

Du sparst fleißig mit ETFs für deine Rente. Das ist klug! Aber wusstest du, dass die Rendite nur die Hälfte der Miete ist? Wie viel Rente dein Kapital später wirklich abwirfst, entscheidet ein einziger, oft übersehener Wert: der Rentenfaktor.

Du bist jung, akademisch gebildet und hast die Zeichen der Zeit erkannt: Die gesetzliche Rente reicht nicht. Also investierst du klug in eine fondsgebundene Rentenversicherung oder eine ETF-Rentenversicherung. Du optimierst die Kosten (Stichwort: Nettotarife) und wählst die besten ETFs. Du konzentrierst dich auf die Rendite.

Doch an deinem Auszahlungstag kommt die größte Überraschung: Wie viel monatliche Rente bekommst du für deine angesparten 500.000 Euro Kapital? Hier kommt der Rentenfaktor ins Spiel. Er ist der Umrechnungswert, der dein Kapital in eine lebenslange Rente umwandelt.

Die zentrale Frage, die über deine finanzielle Freiheit entscheidet, lautet: „Rentenfaktor in Fondsrenten und ETF-Rentenversicherungen – Wie sichere ich mir den höchstmöglichen Faktor, bevor es zu spät ist?“ Die Wahrheit ist: Der Rentenfaktor ist der heimliche König der Altersvorsorge. Ein kleiner Unterschied im Faktor kann Tausende Euro Rente pro Jahr ausmachen. Viele Tarife bieten nur einen ungebundenen (schwankenden) Rentenfaktor an. Das ist eine riesige Wette auf deine eigene Zukunft.

Das Gefühl der Unsicherheit: Die Angst vor der Langlebigkeit und der unsichere Zinssatz.

Du möchtest eine planbare und sichere Rente. Du hast Angst, dass du alt wirst, aber dein Kapital zu früh aufgebraucht ist. Du weißt, dass die Zinsen und Lebenserwartung sich ständig ändern – Faktoren, die den Rentenfaktor beeinflussen.

Der Irrtum, der deine Sicherheit gefährdet: Die Rendite ist alles.

Die harte Wahrheit, die nur der Spezialist kennt: Die Rendite bestimmt dein Endkapital. Der Rentenfaktor bestimmt, wie effizient dieses Endkapital in lebenslange Rente umgewandelt wird. Ohne einen guten (und besser noch: garantierten) Rentenfaktor, ist deine ganze Anspar-Leistung nur die Hälfte wert.

Wir sind dein Renten-Architekt für maximale Sicherheit und Effizienz.

Wir, der Fairsicherungsladen von Beamtenberatung Plus, sind dein unabhängiger Versicherungsmakler. Wir spezialisieren uns auf kostengünstige Nettotarife und die optimale Umwandlung deines Kapitals im Ruhestand. Wir kennen die Tarife mit den besten Rentenfaktor-Garantien im gesamten Markt.

Unsere Mission: Wir liefern dir eine PKV-Hülle, die nicht nur steueroptimiert ist und niedrige Kosten hat, sondern die auch einen überdurchschnittlichen Rentenfaktor garantiert. Wir machen die Vorsorge für dich leichter, schneller, besser und vor allem sicherer, indem wir die größtmögliche Planbarkeit in deine Auszahlungsphase bringen.

Wähle nicht die Wette auf den Rentenfaktor von morgen. Wähle die Garantie von heute für deine Rente von morgen.

Polarisierender Check: 4 Fakten über den Rentenfaktor, die du kennen musst.

Der Rentenfaktor wird von Laien oft ignoriert. Er ist jedoch entscheidend für deine monatliche Auszahlung.

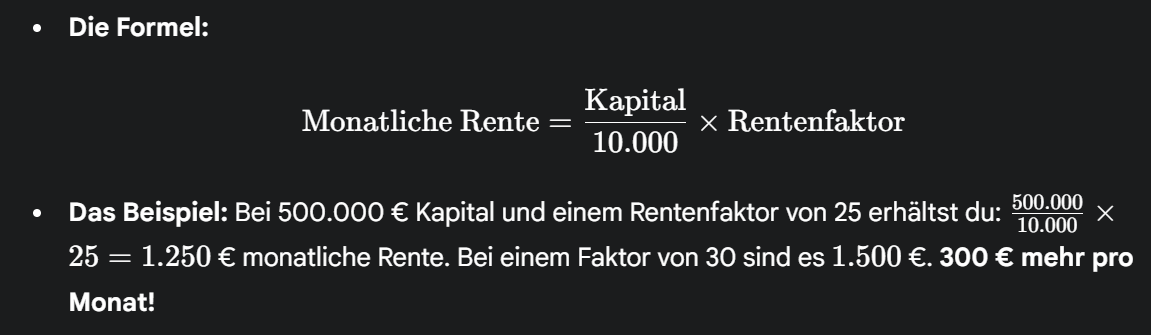

1. Was der Rentenfaktor wirklich ist (Die Umrechnungsformel).

Der Rentenfaktor ist der Betrag, den du pro 10.000 Euro angespartem Kapital als monatliche Rente erhältst.

2. Die tödliche Wette (Der ungebundene Rentenfaktor).

Viele günstige Tarife werben mit einem aktuellen, hohen Rentenfaktor, der aber nicht garantiert ist.

Die Falle: Wenn du den Vertrag abschließt, ist der Faktor vielleicht 30. Bis zur Auszahlung in 30 Jahren ist die Lebenserwartung gestiegen und der Garantiezins gesunken. Der Rentenfaktor fällt auf 20. Deine Rente ist massiv geschrumpft.

Die Spezialisten-Forderung: Wir suchen nach Tarifen mit einem garantierten Rentenfaktor. Dieser Schutzmechanismus garantiert dir, dass der Faktor nicht unter einen bestimmten Wert fällt. Das ist dein Risiko-Puffer.

3. Die Garantiezins-Abhängigkeit (Der Zins-Druck).

Der Rentenfaktor hängt eng mit dem Garantiezins zusammen, den die Versicherer erwirtschaften müssen.

Der Mechanismus: Sinkt der Rechnungszins (der gesetzlich vorgeschriebene Höchstzins für Versicherer), muss der Versicherer dein Kapital länger vorhalten, um die Rente zu zahlen. Der Rentenfaktor sinkt.

Die Strategie: Wer heute einen Vertrag mit hohem garantiertem Rentenfaktor abschließt, schließt das Langlebigkeits- und Niedrigzinsrisiko aus und sichert sich die “guten alten” Faktoren von heute.

4. Der Langlebigkeits-Killer (Die Lebenserwartung).

Je älter die Menschen werden, desto niedriger wird der Rentenfaktor.

Der Hintergrund: Die Versicherung muss die Rente voraussichtlich länger zahlen. Daher muss sie das Kapital langsamer ausgeben.

Die Schlussfolgerung: Als junger Mensch profitierst du enorm davon, den aktuellen, noch vorteilhaften Rentenfaktor festzuzementieren. Das ist der clevere Schachzug des Spezialisten.

| Kriterium | Ungarantierter Rentenfaktor (Billig-Tarif) | Garantierter Rentenfaktor (Spezial-Tarif) |

| Sicherheit | Unsicher, hängt von Zins und Lebenserwartung ab. | Garantiert, fällt nicht unter einen definierten Wert. |

| Planbarkeit | Niedrig, du weißt die Rente erst bei Auszahlung. | Hoch, du kennst die Mindestrente schon heute. |

| Kosten | Wirkt oft billiger im Beitrag, aber teurer in der Rente. | Kalkuliert einen fairen Preis für die Garantie. |

| Schutz | Kein Schutz vor sinkendem Garantiezins. | Maximaler Schutz vor sinkendem Garantiezins. |

Die PKV-Hülle ist nur so gut, wie ihr Rentenfaktor ist. Wir finden die beste Formel für dich.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More Information💡 Unser Ärztehaus-Prinzip: 3 Schritte zur maximalen Renten-Effizienz.

Wir betrachten deine Rentenversicherung als zwei Produkte in einem: Kapitalaufbau (Rendite) und Kapitalverrentung (Rentenfaktor).

Schritt 1: Die Anamnese (Der Effizienz-Check).

Wir beginnen mit der detaillierten Analyse deiner individuellen Bedürfnisse und deiner Risikobereitschaft.

Dein Ziel: Wie viel Kapital willst du flexibel entnehmen, und wie viel soll garantiert verrentet werden? Wie lange ist die Laufzeit?

Unser Ziel: Die klare Definition des optimalen Verhältnisses zwischen Flexibilität (Kapitalwahlrecht) und Garantie (Rentenfaktor).

Schritt 2: Die Spezialisten-Diagnose (Die Faktor-Champions).

Wir wählen die Best-of-Lösung aus dem gesamten Markt – nur Tarife, die nachweislich die höchsten Rentenfaktor-Garantien bieten.

Der Makler-Auftrag: Wir suchen nach kostengünstigen Nettotarifen, die trotz niedriger Kosten einen hohen garantierten Rentenfaktor bieten. Wir nutzen unsere Verbindungen zu den Top-Anbietern mit den besten Sterbetafeln.

Deine Entscheidung: Wir vergleichen die Effektivkosten des Tarifs mit der garantierten monatlichen Rente und zeigen dir den Mehrwert in Euro pro Monat.

Schritt 3: Die Lückenlose Behandlung (Der lebenslange Service).

Die Entscheidung ist getroffen, aber unser Service geht weiter.

Der Fokus: Wir bleiben dein fester Ansprechpartner für alle Anpassungen (Sparrate, Fonds-Umschichtungen) und helfen dir bei der Entscheidung des Kapitalwahlrechts im Ruhestand.

Deine Garantie: Wir sorgen dafür, dass deine Fondsrente ein Leben lang optimal gemanagt wird und dein Rentenfaktor-Vorteil erhalten bleibt.

Wir sorgen dafür, dass dein hart erarbeitetes Kapital im Ruhestand das maximale an monatlicher Sicherheit bietet.

Vertiefung: 5 Dinge, die nur ein Spezialist für dich leistet.

Der Vergleich der Sterbetafeln: Der Rentenfaktor basiert auf den Sterbetafeln des Versicherers. Wir vergleichen, welche Gesellschaft die konservativsten (besten) Kalkulationen zugrunde legt. Ein unabhängiger Vergleich ist hier Gold wert.

Die Unterscheidung von Rentenfaktor und Umrechnungsfaktor: Der Rentenfaktor bezieht sich auf die Fondsanlagen. Bei der klassischen Rentenversicherung spricht man oft vom Umrechnungsfaktor. Wir prüfen beide Teile des Vertrages für dich.

Die Beachtung der Überschussbeteiligung: Der garantierte Rentenfaktor ist die Mindestrente. Zusätzlich erhältst du in der Regel einen nicht garantierten Überschuss-Rentenfaktor. Wir wählen Tarife, die historisch gute Überschussbeteiligungen zeigen.

Die Integration in die gesamte Altersvorsorge: Wir betrachten deinen Rentenvertrag immer im Kontext deiner Beamtenversorgung (Pension) und deiner privaten Sparanlagen. Wir sorgen dafür, dass du nicht zu viel garantierst, was die Rendite unnötig bremst.

Der Verzicht auf unnötige Garantien: Wir wählen moderne ETF-Rentenversicherungen, die sich auf den Rentenfaktor und die Kosten konzentrieren, anstatt auf teure, aber unnötige Kapitalgarantien. Das maximiert deine Rendite und schützt trotzdem die Auszahlungshöhe.

🎯 Dein emotionaler Turbo: Ruhe durch maximale Kontrolle.

Du musst keine Angst mehr vor sinkenden Zinsen und einer überraschend kleinen Rente haben. Du weißt, dass dein gesamter Schutz auf soliden Garantien basiert.

Der positive Trigger: Du handelst als Stratege.

Du hast die klügste Entscheidung für deine finanzielle Zukunft getroffen: Du nutzt die Expertise und das Netzwerk eines bewährten Spezialisten-Teams.

Unser Versprechen: Wir machen deine Rente spezifisch, lückenlos und maximal zukunftssicher.

Dein Gefühl: Du bist ein vorausschauender Stratege, der weiß, dass seine finanzielle Sicherheit im Alter die höchste Priorität hat.

Wir konnten schon Tausenden von Akademikern und Beamten helfen. Unsere hunderte positive Bewertungen bei Google und Trustpilot belegen unsere Expertise.

Wähle nicht den Zufall. Wähle die bewährte Sicherheit durch den Spezialisten.

Klicke jetzt und vereinbare dein kostenloses, unverbindliches Kennenlerngespräch.

6 Wichtige Fragen zum Rentenfaktor (FAQs)

Der garantierte Rentenfaktor ist die Mindestrente, die du pro 10.000 € Kapital erhältst – er schützt dich vor sinkendem Zins und steigender Lebenserwartung. Der ungarantierte Faktor kann bis zur Auszahlung stark fallen.

Nein. Die meisten modernen Fondsrenten-Tarife bieten ein Kapitalwahlrecht. Du kannst entscheiden, ob du das Kapital einmalig entnimmst oder es verrenten lässt. Wir helfen dir, die steuerlich beste Entscheidung zu treffen.

Indem du einen leistungsstarken ETF-Rentenversicherungs-Nettotarif abschließt, der einen hohen garantierten Rentenfaktor zum heutigen Zeitpunkt festschreibt. Das friert die vorteilhaften Konditionen für dich ein.

Ja, aber nur, wenn die Kosten (Effektivkostenquote) nicht exorbitant hoch sind. Ein guter Spezialist findet den optimalen Kompromiss zwischen hoher Garantie und niedriger Kostenquote.

Der endgültige, aktuelle Rentenfaktor wird oft erst kurz vor Rentenbeginn (z.B. 1 Jahr vorher) bekannt gegeben. Der garantierte Rentenfaktor ist der Wert, der heute im Vertrag festgeschrieben wird und deine Mindestsicherheit darstellt.

Nein, in der Regel nicht. Der garantierte Rentenfaktor wird beim Abschluss festgelegt. Spätere Verbesserungen (z.B. durch Überschüsse) sind möglich, aber eine Garantie-Erhöhung ist fast unmöglich.

Der Rentenfaktor spielt in Rentenversicherungen eine entscheidende Bedeutung und ist eines der meist vernachlässigten Themen.

💡Weitere Themen in unserem Blog https://derfairsicherungsladen.de/blog/

🖥️ Info zur Onlineberatung https://derfairsicherungsladen.de/neutrale-beratung-versicherungen-vom-unabhaengigen-versicherungsmakler-onlineberatung

😎 Über uns: https://derfairsicherungsladen.de/ueber-uns

Viel Spaß beim Video!

Auf dem Youtube-Kanal “Der Fairsicherungsladen GmbH unabhängiger Versicherungsmakler und Finanzberater Karlsruhe” erklären wir dir Versicherungen so einfach wie möglich. Wir möchten dir helfen zu verstehen, welche Versicherungen du wirklich brauchst und welche nicht. Welche zur Sicherung deiner Existenz unverzichtbar sind und wie sich der Bedarf in deinem Leben verändern kann.

Hier bleibst du auf dem neusten Stand auch bei wichtigen Änderungen durch die Politik zum Thema Versicherungen, Finanzen, Altersvorsorge, Rente, BU, PKV und den ganzen Anderen.

Ergänzend stehen wir dir gerne mit unserem Blog, kostenlosen Ratgebern oder einer Online-Beratung zur Verfügung. Wir freuen uns auf deine Anfrage!

https://derfairsicherungsladen.de/kontakt/

Wichtige Hinweise:

Die mit Sternchen (*) gekennzeichneten Verweise sind sogenannte Provision-Links (Affiliate-Links). Wenn du auf so einen Verweislink klickst und über diesen Link einkaufst, bekommen wir von deinem Einkauf eine Provision. Für dich verändert sich der Preis nicht. Wir gehen mit Provision-Links sehr verantwortungsvoll um und empfehle nur Dienstleistungen und Produkte, die wir selbst nutzen oder/und von deren Nutzen und Mehrwert wir überzeugt sind.

Disclaimer:

Der Autor/Sprecher übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche gegen den Verfasser, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung der dargebotenen Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind grundsätzlich im weitest zulässigen Rahmen ausgeschlossen. Das Video stellt in keiner Art und Weise eine professionelle Beratung dar und ersetzt diese auch nicht.

Ihr Team von Der Fairsicherungsladen GmbH Unabhängige Versicherungsmakler und Finanzberater aus Karlsruhe.