💥 Die Tilgungs-Lüge: So sabotiert eine sinkende Tilgung deinen Traum vom Eigenheim – Und was junge Beamte besser machen müssen!

Du bist jung. Du bist smart. Aber hast du den unsichtbaren Geldfresser in deinem Kreditvertrag entdeckt?

Herzlichen Glückwunsch! Du hast den Schritt gewagt und den Weg in die finanzielle Sicherheit des Beamtenberufs eingeschlagen. Dein geregeltes, sicheres Einkommen öffnet dir Türen, von denen andere nur träumen: Das eigene Zuhause. Du hast einen Kreditvertrag unterschrieben, wahrscheinlich ein Annuitätendarlehen, denn das klingt sicher und planbar.

Deine Rate ist konstant. Alles easy, oder?

Falsch!

Die meisten Bankberater lächeln dich an und schlagen dir die niedrigstmögliche Anfangstilgung vor – oft nur 1 % oder 2 %. Das hält deine monatliche Belastung super niedrig. Klingt verlockend, gerade wenn du am Anfang deiner Karriere stehst und jeder Euro zählt.

Aber genau hier liegt der versteckte, finanzielle Tretminen-Alarm. Wir reden über die gefährliche Frage: Was passiert wenn im Annuitätendarlehen die Tilgung sinkt – oder besser gesagt, wenn du von vornherein zu niedrig einsteigst und die Tilgung zu langsam wächst?

Das ist der dritte und entscheidende Teil unserer Aufklärungsserie. Nachdem wir über die trügerische Sicherheit des Annuitätendarlehens gesprochen haben (Teil 1) und das Risiko am Ende der Zinsbindung beleuchtet haben (Teil 2), enthüllen wir heute den größten Zeit- und Geldkiller in deinem Kreditvertrag: Die Tilgung.

Hör gut zu: Wenn du diesen Fehler machst, zahlst du unnötig Zehntausende an Zinsen, verlängerst deine Laufzeit ins Rentenalter und verlierst wertvolle Jahre deiner finanziellen Freiheit. Wir zeigen dir, wie du den Turbo-Modus aktivierst und deinen Kreditvertrag auf „Beamten-Sicherheit“ trimmst.

Die Anatomie der Annuität: Warum deine Tilgung am Anfang so langsam ist

Lass uns kurz ins Detail gehen, denn Wissen ist dein bester Schutz.

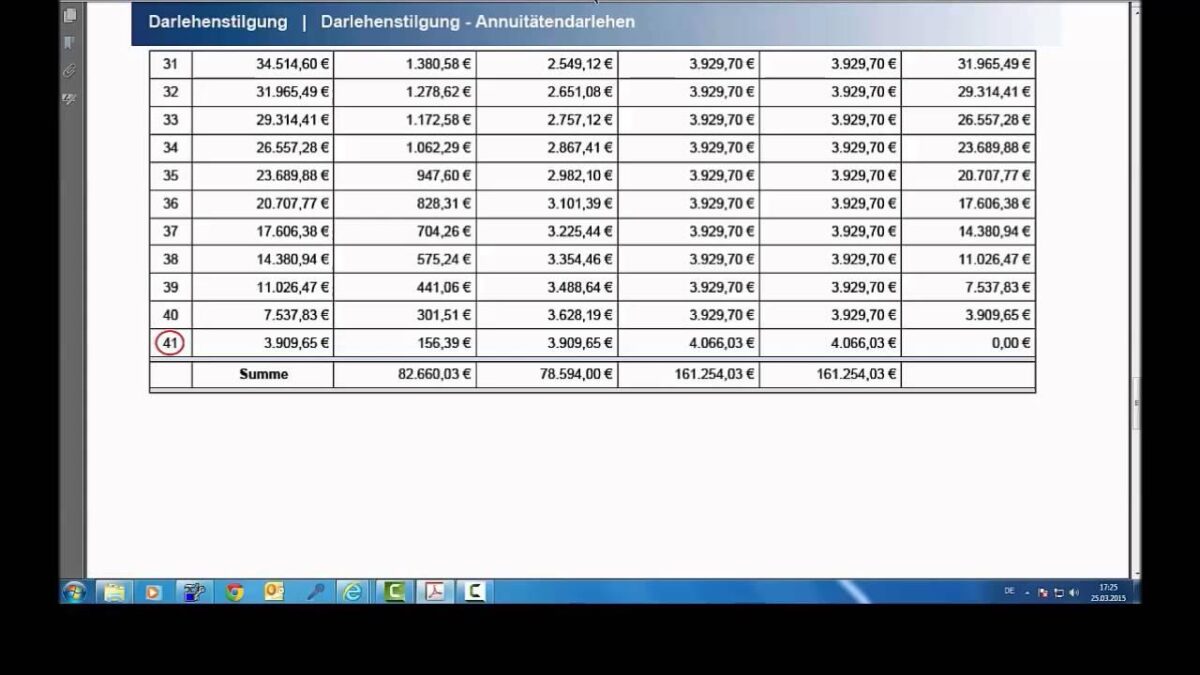

Beim Annuitätendarlehen bleibt die Annuität (deine Monatsrate) konstant. Diese Rate setzt sich aus Zinsen und Tilgung zusammen.

| Phase | Zinsanteil | Tilgungsanteil | Effekt |

| Start (Jahr 1) | SEHR HOCH | SEHR GERING (z.B. 1% bis 2% der Darlehenssumme) | Deine Restschuld sinkt kaum. Du zahlst fast nur Zinsen an die Bank. |

| Mitte (Jahr 10) | Sinkt langsam | Steigt langsam | Der Tilgungsanteil überholt langsam den Zinsanteil. |

| Ende | Gering | Hoch | Deine Schuld sinkt schnell. |

Der große Schmerzpunkt: Weil die Zinsen immer auf die aktuelle Restschuld berechnet werden, zahlst du am Anfang die höchsten Zinsen überhaupt. Eine niedrige Anfangstilgung von 1 % oder 2 % sorgt dafür, dass die Restschuld nur minimal sinkt – und du zahlst im nächsten Monat wieder Zinsen auf fast die volle Summe. Es ist ein Teufelskreis!

🚨 Was passiert wenn im Annuitätendarlehen die Tilgung sinkt (oder zu niedrig ist)?

Wenn du eine zu niedrige Anfangstilgung wählst, tritt die Tilgungs-Falle in Kraft. Es gibt drei erschreckende Konsequenzen, die deine Zukunft direkt betreffen:

1. Die gigantische Laufzeit-Falle: Altersvorsorge ade!

Das ist der Schock, den dir niemand zeigt: Die Laufzeit verlängert sich dramatisch, wenn du zu wenig tilgst.

Ein Rechenbeispiel (Darlehen 350.000 €, 3,5 % Zins):

| Anfangstilgung | Laufzeit bis zur Volltilgung | Gesparte Jahre |

| 1,0 % | Über 49 Jahre | — |

| 2,0 % | Etwa 34 Jahre | 15 Jahre gespart |

| 3,0 % (Beamten-Empfehlung) | Etwa 26 Jahre | 23 Jahre gespart |

Wenn du mit 1 % Tilgung startest, bist du fast 75 Jahre alt, wenn dein Haus endlich dir gehört. 75! Das bedeutet, du schleppst eine große finanzielle Last weit in dein Rentenalter. Wo bleibt da die finanzielle Freiheit, die du dir so hart erarbeitet hast?

2. Der Zins-Kosten-Tsunami: 100.000 € umsonst verbrannt

Die längere Laufzeit bedeutet, du zahlst auch über einen viel längeren Zeitraum Zinsen. Und Zinsen sind verlorenes Geld. Es ist das Geld, das du nicht in Aktien, ETFs oder deine Beamten-Altersvorsorge stecken kannst.

Im obigen Beispiel zahlst du mit einer 3 % Anfangstilgung Zehntausende Euro weniger Zinsen über die gesamte Laufzeit als bei einer 1 % Tilgung. Du sparst dir durch die kürzere Laufzeit und die schneller sinkende Restschuld ein Vermögen.

3. Das Restschuld-Desaster am Ende der Zinsbindung

In Teil 2 haben wir über das Risiko am Ende der Zinsbindung gesprochen. Eine niedrige Anfangstilgung verschärft dieses Risiko ins Unermessliche.

Was passiert, wenn die Tilgung sinkt?

Nach 15 Jahren Zinsbindung hast du bei 1 % Tilgung eine viel höhere Restschuld als bei 3 % Tilgung.

Trifft dich dann ein hoher Zins (z.B. 6 %), schlägt dieser auf eine viel größere Restschuld auf. Deine neue Monatsrate explodiert.

Die Tilgungsrate ist dein Schutzschild gegen steigende Zinsen! Je schneller du tilgst, desto kleiner ist deine Restschuld, wenn die Zinsbindung endet.

Dein Beamten-Vorteil: Den Turbo bei der Tilgung zünden

Du als angehender Beamter oder Akademiker hast die besten Voraussetzungen, um die Tilgungs-Falle zu umgehen: Dein sicheres, planbares Gehalt.

Nutze diesen unschlagbaren Vorteil!

🚀 Unsere 3-Punkte-Tilgungs-Strategie für maximale Sicherheit:

Die Tilgungs-Garantie: Mindestens 3 % von Anfang an:

Dein sicheres Beamten-Einkommen erlaubt dir fast immer, mit einer Tilgung von 3 % oder mehr zu starten. Ja, die Monatsrate ist heute etwas höher. Aber dieser kleine Mehraufwand kürzt die Gesamtlaufzeit um bis zu zwei Jahrzehnte und spart dir ein Vermögen an Zinsen. Das ist die beste Rendite, die du bekommen kannst!

Die Flexibilitäts-Klausel: Sondertilgungen nutzen:

Wähle einen Vertrag, der dir kostenlose Sondertilgungen (meist bis zu 5 % der Darlehenssumme pro Jahr) ermöglicht. Als Beamter bekommst du oft Weihnachtsgeld, Beihilfe-Erstattungen oder Gehaltserhöhungen. Diese Extras steckst du in die Sondertilgung. Jede Sondertilgung senkt sofort deine Restschuld und damit die Zinslast für die Zukunft. Das ist schnell, einfach und unglaublich effektiv.

Die Zinssatz-Wahl: Lange Bindung für Seelenfrieden:

Kombiniere die hohe Anfangstilgung mit einer langen Zinsbindung (20 Jahre oder mehr). Du tilgst schnell, senkst die Restschuld massiv und sicherst dir den günstigen Zins für einen Zeitraum, in dem deine finanzielle Zukunft festgelegt wird. Mit dieser Kombination bist du perfekt gegen das Zins- und Restschuld-Risiko abgesichert.

Mehrwert vs. Informationsflut: Warum unser Fachwissen dein bester Versicherungsschutz ist

Du hast jetzt wichtige Informationen zum Thema Was passiert wenn im Annuitätendarlehen die Tilgung sinkt. Aber Hand aufs Herz: Fühlst du dich jetzt sicher genug, um alleine den perfekten Vertrag zu finden?

Die schiere Informationsflut da draußen führt paradoxerweise nicht zu mehr Sicherheit, sondern zu Unsicherheit und Lähmung (der sogenannte Choice-Overload-Effekt). Du vergleichst so lange, bis du den Überblick verlierst, und landest am Ende doch bei einem Kompromiss, der dich in 15 Jahren teuer zu stehen kommt.

Der wahre Wert unserer Spezialisten-Beratung:

| Du alleine (Online-Suche) | Wir (Unabhängige Spezialisten) |

| Fokus: Geringste Monatsrate heute. | Fokus: Geringste Gesamtkosten & kürzeste Laufzeit. |

| Vergleich: Wenige Anbieter, die online werben. | Vergleich: Über 200 Anbieter – inklusive Beamten-Spezialbanken. |

| Fehlerquote: Hoch. Du übersiehst wichtige Tilgungsoptionen, Zinsbindungsfallen oder Sondertilgungsrechte. | Fehlerquote: Null. Wir prüfen jeden Vertrag akribisch auf deine Bedürfnisse. |

| Kosten: Zeitfresser und das Risiko teurer Folgefehler. | Kosten: Keine Extrakosten für dich. Wir werden vom Institut bezahlt, arbeiten aber für dich! |

| Ergebnis: Unsicherheit und ein ungutes Gefühl. | Ergebnis: Klarheit, Planbarkeit und Seelenfrieden. |

Wir sind seit Jahrzehnten die Beamten- und Akademiker-Spezialisten. Wir haben bereits Tausenden geholfen und haben Hunderte positive Bewertungen auf Google und Trustpilot. Dieses kollektive, positive Feedback ist der Beweis: Unsere Methode funktioniert. Wir filtern den Lärm, präsentieren dir die Top-3-Lösungen und erklären dir in einfachen, menschlichen Worten, warum Lösung A für deine Karriere und dein Leben besser ist als Lösung B.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More Information💡 Dein klarer Call-to-Action: Sicherheit ist kein Zufallsprodukt

Deine Karriere als Beamter ist eine Entscheidung für Sicherheit. Lass diese Sicherheit nicht an den komplizierten Klauseln deines Darlehensvertrages scheitern. Die Wahl der richtigen Tilgungsstrategie ist wichtiger als der Zins von heute!

Gib dich nicht mit dem Durchschnitt zufrieden. Du bist kein Durchschnitt.

Nutze die Macht der hohen Anfangstilgung und der Sondertilgungsoptionen, um deinen Traum vom Eigenheim in deinen besten Jahren zu verwirklichen, statt ihn ins Rentenalter zu verschieben.

Wir machen es einfacher, schneller, besser und sicherer:

Einfacher: Du musst nicht recherchieren. Wir legen dir die fertigen, geprüften Lösungen vor.

Schneller: Wir nutzen unsere direkten Kontakte und unser Spezialwissen für eine blitzschnelle Abwicklung.

Besser: Wir finden die Tarife, die exakt auf deinen Beamtenstatus zugeschnitten sind.

Sicherer: Wir sind dein unabhängiger Partner – ein Leben lang.

Dein nächster Schritt zur finanziellen Meisterschaft:

Klicke jetzt auf den Link und vereinbare dein unverbindliches Kennenlerngespräch. Lass uns gemeinsam den Tilgungs-Turbo zünden und deinen Baufinanzierungsplan auf maximale Sicherheit stellen.

Wir sind bereit, wann du es bist. Lass uns starten!

5 Häufig gestellte Fragen (FAQs)

Der größte Fehler ist die Wahl einer zu niedrigen Anfangstilgung (z.B. 1 %). Das hält die Rate zwar niedrig, verlängert die Gesamtlaufzeit aber dramatisch auf bis zu 49 Jahre und führt zu immensen Gesamtzinskosten. Du zahlst viel zu lange Zinsen auf eine nur langsam sinkende Restschuld. Für junge Beamte mit sicherem Einkommen empfehlen wir, mindestens mit 3 % zu starten.

Nutze deinen finanziellen Vorteil: Wähle eine hohe Anfangstilgung (mindestens 3 %) und bestehe auf der Option kostenloser Sondertilgungen (bis zu 5 % der Darlehenssumme pro Jahr). Mit deinem Weihnachtsgeld, Gehaltserhöhungen oder Steuererstattungen kannst du Sondertilgungen leisten, die deine Restschuld sofort senken und die Gesamtlaufzeit massiv verkürzen.

In der Anfangsphase ist dein Zinsanteil am höchsten. Eine geringe Tilgung sorgt dafür, dass deine Restschuld kaum sinkt. Das heißt, du zahlst im nächsten Monat wieder fast auf die gesamte Summe Zinsen. Diese Zeitverlängerung frisst nicht nur Zinsen, sondern gefährdet auch deine Fähigkeit, in 10-15 Jahren eine teure Anschlussfinanzierung zu stemmen, da deine Restschuld viel höher ist als nötig.

Nein, unsere Beratung ist für dich im Regelfall kostenlos. Wir werden, wie im Vermittlungsgeschäft üblich, über eine Courtage vom finanzierenden Institut bezahlt. Da wir aber unabhängig sind und für dich arbeiten, finden wir garantiert die Lösung mit den besten Konditionen und der optimalen Tilgungsstrategie, die dir langfristig das meiste Geld spart.

Ja, das solltest du unbedingt tun! Du musst bereits im Vertrag das Recht auf Tilgungssatzwechsel (oft 1-2 Mal während der Zinsbindung) festschreiben lassen. Sobald dein Einkommen als Beamter steigt, kannst du deine Tilgung erhöhen, die Monatsrate bleibt gleich (oder steigt nur minimal) und du bist viel schneller schuldenfrei. Wir stellen sicher, dass dieses wichtige Recht in deinem Vertrag verankert ist.

Was kann man tun, damit bei einer Zins-Neuvereinbarung die Rate weiter klein zu halten, obwohl der Zins gestiegen ist. Die Tilgung senken? Macht das Sinn?

Mehr zum Thema:

Beratung zur Immobilienfinanzierung mit über 330 Banken, Versicherungen und Bausparkassen: https://derfairsicherungsladen.de/baufinanzierung-immobilienfinanzierung/

Die Antwort auf die Frage “Welche Zinsen bekomme ich für meine Finanzierung”: https://derfairsicherungsladen.de/unabhaengiger-finanzberater-baufinanzierung/

Kurzerklärung Eigenkapital: https://derfairsicherungsladen.de/eigenkapital-baufinanzierung/

Melden Sie sich gerne, wir freuen uns auf Ihre Anfrage!