Dein Fahrplan zum Eigenheim: Wie das Annuitätendarlehen funktioniert – Einfach erklärt für junge Beamte in Karlsruhe

Herzlich willkommen! Du stehst am Anfang deiner Karriere als angehender Beamter oder Akademiker, und in deinem Kopf kreist schon der Traum vom Eigenheim in der schönen Technologieregion Karlsruhe. Du suchst nach einem sicheren Hafen, einem Ort, an dem du Wurzeln schlagen kannst. Das ist eine großartige Perspektive!

Dein Status als Beamter gibt dir dabei einen unschlagbaren Vorteil auf dem Finanzmarkt. Trotzdem ist der Weg zur eigenen Immobilie oft mit vielen unbekannten Begriffen gepflastert, die schnell überfordern können. Einer davon ist das Annuitätendarlehen.

Annuitätendarlehen: Was klingt wie ein kompliziertes Finanzinstrument aus einem Wirtschaftslehrbuch, ist in Wahrheit dein sicherster und planbarster Partner auf dem Weg zum schuldenfreien Eigenheim. Lass uns diesen Begriff gemeinsam entmystifizieren. Wir zeigen dir, wie dieses Darlehen funktioniert, und vor allem, wie du als junger Beamter in Karlsruhe das Maximum daraus herausholst – mit der Sicherheit eines unabhängigen Spezialisten an deiner Seite.

Die Wahrheit hinter den Raten: So funktioniert dein Annuitätendarlehen

Das Annuitätendarlehen ist die klassische Form der Baufinanzierung in Deutschland. Es bietet dir als sicherheitsorientiertem Beamten maximale Planungssicherheit.

Was steckt hinter dem Wort Annuität?

Die Annuität ist ganz einfach deine gleichbleibende Monatsrate. Sie ist die gesamte Summe, die du monatlich an die Bank zahlst.

Annuität = Zinsanteil + Tilgungsanteil

Das Besondere daran: Diese Rate bleibt über die gesamte Laufzeit der Zinsbindung konstant. Das ist dein größter Pluspunkt: Du weißt heute schon, welche Belastung dich in $5, 10$ oder $15$ Jahren erwartet. Das macht das Budget deines Beamtenhaushalts absolut verlässlich.

Die Magie der Verschiebung: Zins frisst Tilgung

Obwohl deine Monatsrate (Annuität) immer gleich ist, ändert sich ihre Zusammensetzung Monat für Monat. Das ist der eigentliche Trick:

Am Anfang ist der Zinsanteil hoch: Die Bank berechnet die Zinsen auf die gesamte, noch ausstehende Kreditsumme. Da der Kreditbetrag am Anfang am größten ist, zahlst du zu Beginn viel Zinsen und wenig Tilgung.

Mit jeder Rate sinkt deine Restschuld: Durch den kleinen Tilgungsanteil verringert sich die Schuldenhöhe.

Der Zinsanteil sinkt: Da die Zinsen auf eine kleinere Restschuld berechnet werden, wird der Zinsanteil deiner Monatsrate automatisch geringer.

Der Tilgungsanteil steigt: Weil deine Gesamtrate (Annuität) konstant bleibt, wird der eingesparte Zinsbetrag automatisch in die Tilgung umgewandelt.

Das Ergebnis: Im Laufe der Jahre zahlst du immer weniger Zinsen und tilgst dein Darlehen immer schneller. Es ist ein selbstreinigender Mechanismus, der dir auf lange Sicht finanzielle Freiheit verschafft.

Visuelle Erklärung: Der Annuitäten-Effekt

| Laufzeit | Annuität (Rate) | Zinsanteil | Tilgungsanteil | Restschuld |

| Monat 1 | € 1.200 | € 800 (Hoch) | € 400 (Niedrig) | € 249.600 |

| Monat 60 | € 1.200 | € 600 (Mittel) | € 600 (Mittel) | € 220.000 |

| Monat 120 | € 1.200 | € 400 (Niedrig) | € 800 (Hoch) | € 180.000 |

Beispielwerte dienen zur Veranschaulichung des Prinzips. Entscheidend ist die Konstanz der Annuität und die Verschiebung der Anteile.

Dein Beamten-Bonus: Das Annuitätendarlehen auf Turbo

Du bist kein normaler Kreditnehmer. Dein Beamtenstatus ist ein mächtiges Werkzeug im Verhandlungspoker mit den Banken.

Sicherheit gleich günstigerer Zins

Banken lieben Sicherheit. Dein Status als Beamter auf Lebenszeit bedeutet ein minimales Kündigungsrisiko und ein garantiertes, stabiles Einkommen. Dieses geringe Ausfallrisiko belohnen die Banken, indem sie dir deutlich bessere Zinsen auf das Annuitätendarlehen gewähren.

Der Niedrigzins-Effekt: Ein geringerer Zinssatz bedeutet, dass der Zinsanteil deiner Monatsrate von Anfang an kleiner ist. Dadurch startet dein Tilgungsanteil höher. Du tilgst schneller, zahlst weniger Zinsen und bist eher schuldenfrei.

Längere Zinsbindung zum Top-Preis: Als Beamter kannst du die niedrigen Zinsen oft für längere Zeiträume ($15, 20$ oder sogar $25$ Jahre) festschreiben lassen, ohne den extremen Aufpreis zahlen zu müssen, den andere Berufsgruppen in Kauf nehmen müssen. Das ist absolute Planungssicherheit bis fast zur Pension!

Flexibilität, die dein Leben als Beamter braucht

Als junger Beamter stehst du vor Beförderungen, Gehaltssprüngen und Sonderzahlungen. Dein Annuitätendarlehen muss diese Dynamik abbilden können.

Sondertilgung als Beförderungs-Turbo: Du erhältst eine Beförderung oder eine Sonderzahlung? Mit der richtigen Vereinbarung kannst du kostenlose Sondertilgungen leisten. Wir handeln dir $5$ % bis $10$ % der Kreditsumme pro Jahr als Sondertilgungsmöglichkeit aus. Jeder Euro Sondertilgung reduziert sofort die Restschuld und beschleunigt den Annuitäten-Effekt massiv.

Tilgungswechsel: Anpassung an die Lebensphase: Gerade in der Probezeit oder während des Referendariats sind die finanziellen Mittel manchmal knapper. Später, wenn das Beamtengehalt auf Lebenszeit fließt, steigt die Zahlungskraft. Ein guter Vertrag erlaubt dir, den Tilgungssatz (z. B. von $1$ % auf $3$ %) kostenlos zu wechseln. Du passt das Darlehen deinem Beamtenleben an – und nicht umgekehrt!

Die große Gefahr des Selbermachens: Die unsichtbaren Kosten

Du bist jung, akademisch gebildet und suchst im Internet. Google spuckt tausende “günstige” Annuitätendarlehen aus. Das ist eine Falle.

Der Preisvergleich ist nur die halbe Wahrheit

Viele Kunden schauen nur auf den Effektivzins. Sie vergleichen Äpfel mit Birnen, denn die wahren Kosten liegen in den vertraglichen Details, die ein Online-Rechner nicht anzeigt.

Die Bereitstellungszins-Falle: Du kaufst ein Neubauobjekt in Karlsruhe. Der Bau dauert $18$ Monate. Viele Banken verlangen schon nach $6$ Monaten Bereitstellungszinsen für das Geld, das du noch nicht abgerufen hast. Das kostet dich schnell Tausende von Euro. Wir als Spezialisten verhandeln $12$ bis $18$ Monate bereitstellungszinsfreie Zeit. Das ist ein riesiger, versteckter Mehrwert.

Die Restschuld-Bombe: Was passiert, wenn nach Ablauf der Zinsbindung noch eine große Restschuld übrig ist und die Zinsen am Markt gestiegen sind? Wir berechnen dir heute schon mithilfe eines optimalen Tilgungssatzes, wie hoch deine Restschuld sein muss, damit die Anschlussfinanzierung (Forward-Darlehen) sicher und tragbar bleibt. Wir planen deine finanzielle Freiheit bis zum Schluss.

Der Todesstoß: Keine Dienstunfähigkeitsversicherung (DU): Das ist der emotionalste und wichtigste Punkt. Du nimmst ein Annuitätendarlehen über $400.000$ Euro auf. Was passiert, wenn du dienstunfähig wirst und der Staat dich in den vorzeitigen Ruhestand schickt? Deine Bezüge sinken drastisch. Das Annuitätendarlehen ohne die passende, beamtenspezifische DU ist eine finanzielle Zeitbombe. Die Hausbank fragt danach kaum. Wir als Versicherungsexperten integrieren diesen Lebensanker als oberste Priorität in dein Gesamtkonzept.

Warum wir dein unverzichtbarer Lotse sind: Das Klinikprinzip

Wir vom Fairsicherungsladen in Karlsruhe sind nicht einfach nur Makler. Wir sind Spezialisten mit einem klaren Klinikprinzip.

Einfacher: Du sparst Zeit und Nerven

Du bist angehender Beamter und hast wenig Zeit für $20$ verschiedene Bankgespräche.

Der $1$-Stopp-Shop: Du legst uns deine Unterlagen einmal vor. Wir vergleichen den gesamten Markt – über $250$ Banken, Bausparkassen und Versicherer. Du bekommst das beste Angebot, ohne selbst Klinken putzen zu müssen.

Klare Kommunikation: Wir übersetzen das Finanz-Chinesisch der Banken in eine einfache, verständliche Sprache. Du verstehst, was du unterschreibst.

Schneller: Sofort zur Top-Zusage

Auf dem Immobilienmarkt zählt Geschwindigkeit. Gute Objekte sind schnell weg.

Priorisierte Bearbeitung: Wir haben direkte Drähte zu den Beamten-Spezialabteilungen der Banken. Deine Finanzierungsanfrage wird nicht wie eine $08/15$-Anfrage behandelt, sondern mit Priorität bearbeitet.

Vorbereitete Unterlagen: Wir stellen sicher, dass deine Unterlagen von A bis Z perfekt aufbereitet sind, um Rückfragen und Verzögerungen bei der Zusage zu vermeiden.

Besser und Sicherer: Wir denken in Beamten-Laufbahnen

Deine Finanzierung muss zu deinem gesamten Beamten-Leben passen – von der Probezeit bis zur Pension.

Ganzheitliche Strategie: Wir schauen nicht nur auf den Zins, sondern auf die Gesamtstrategie: Annuitätendarlehen + KfW-Förderung + perfekte DU + flexible Tilgungsoptionen. Dieses Gesamtpaket bekommst du nur bei Spezialisten.

Erfahrung und Vertrauen: Wir haben Tausenden von jungen Menschen geholfen und Hunderte positive Bewertungen auf Google und Trustpilot. Dieses positive Feedback ist dein Beweis, dass unsere Beratung hält, was sie verspricht.

Unsere Mission: Wir geben dir die emotionale Sicherheit, die du brauchst, um diese große Investition zu tätigen. Du musst dich nicht länger unsicher fühlen.

Polarisierender Gedanke: Dein Haus ist kein Konsumgut

Viele deiner Kommilitonen kaufen jetzt teure Autos auf Kredit. Ein Annuitätendarlehen für deine Immobilie ist etwas fundamental anderes: Es ist die Investition in deine Zukunft und deine Altersvorsorge.

Auto vs. Haus: Das Auto verliert jeden Tag an Wert. Dein Haus in der Region Karlsruhe behält, richtig finanziert, seinen Wert und ist im Alter mietfrei dein größtes Kapital.

Der Hebel-Effekt: Ein Annuitätendarlehen nutzt den Fremdkapitalhebel. Du kaufst einen Vermögenswert (Immobilie) mit Geld, das günstiger ist als fast jede andere Anlage.

Handlungsaufforderung zur Sicherheit: Die beste Investition nützt nichts, wenn sie nicht gegen das größte Risiko (Dienstunfähigkeit) abgesichert ist. Lass uns jetzt prüfen, ob dein finanzielles Fundament wirklich sicher ist.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationDer einfache $3$-Schritte-Weg zum optimalen Annuitätendarlehen

Wir machen den komplexen Prozess der Baufinanzierung einfach und transparent für dich.

Unverbindliches Kennenlernen: Wir hören dir zu. Wir klären deine Wünsche, deine Gehaltsstruktur als Beamter und deine Laufbahnplanung. Wir verstehen deine einzigartige Situation.

Analyse & Marktabgleich: Unsere Experten berechnen die optimale Tilgung und Zinsbindung für dein Beamten-Einkommen. Wir prüfen den gesamten Markt ($250+$ Banken) und kombinieren das beste Annuitätendarlehen mit den passenden KfW-Förderungen.

Deine Entscheidung & Umsetzung: Wir präsentieren dir das beste Gesamtkonzept. Du triffst die Wahl. Wir kümmern uns um die gesamte Abwicklung und die nahtlose Integration deiner Beamten-Absicherungen (DU, PKV).

Dein Vorteil: Du erhältst Klarheit, Sicherheit und den besten Preis – alles aus einer Hand.

Nutze diesen Link, um direkt mit unseren Spezialisten Kontakt aufzunehmen. Wir freuen uns darauf, dich auf deinem Weg ins Eigenheim zu begleiten!

wichtigsten Fragen zum Annuitätendarlehen (Kurz-FAQ)

Der größte Vorteil ist die maximale Planungssicherheit. Deine monatliche Rate (Annuität) bleibt über die gesamte Zinsbindung gleich. Dies passt perfekt zu deinem sicheren, planbaren Beamten-Einkommen und ermöglicht dir eine langfristige, stressfreie Budgetierung.

Niedrigere Zinsen bedeuten, dass der Zinsanteil deiner Monatsrate von Anfang an kleiner ist. Da deine Gesamtrate konstant bleibt, steigt der Tilgungsanteil automatisch schneller. Du zahlst also bei gleicher Rate mehr Schulden zurück, bist schneller schuldenfrei und sparst insgesamt signifikant Zinskosten.

Ja, das ist essenziell! Ein Standard-Darlehen bietet das oft nicht. Wir als Spezialisten verhandeln für dich vertraglich kostenlose Sondertilgungsrechte ($5$ bis $10$ % jährlich) und kostenlose Tilgungswechsel. So kannst du bei Beförderungen oder Sonderzahlungen schnell mehr tilgen und die Laufzeit massiv verkürzen.

Ein Online-Portal zeigt dir nur den Zins, aber nicht die versteckten Kosten und fehlenden Sicherheiten. Wir als unabhängige Makler vergleichen nicht nur den Preis von $250+$ Banken, sondern optimieren die Leistungsmerkmale (Bereitstellungszins, Sondertilgung) und integrieren die lebenswichtige Dienstunfähigkeitsversicherung (DU) in das Gesamtkonzept. Wir sichern deine Existenz.

Die Restschuld-Bombe ist die Gefahr, dass du am Ende deiner Zinsbindung eine zu hohe Restschuld hast und die Zinsen dann sehr hoch sind. Wir entschärfen das, indem wir von Anfang an den optimalen Tilgungssatz für dich berechnen. Dadurch ist deine Restschuld nach $10$ oder $15$ Jahren gering genug, um auch bei steigenden Zinsen tragbar zu sein. Wir planen deine finanzielle Freiheit bis zur vollständigen Schuldenfreiheit.

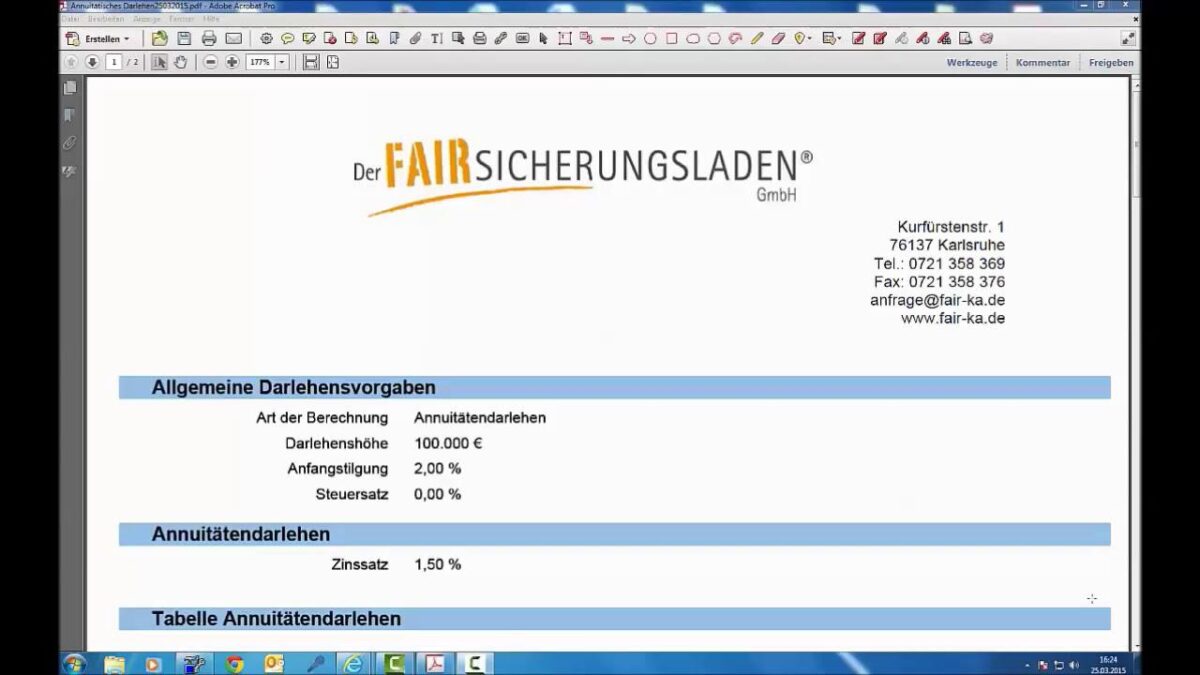

Wie ein Annuitätendarlehen funktionert und wie Zins und Tilgung zusammenspielen, erfahren Sie hier.

Nutzen Sie für sich den Vorteil der Annuität.

Mehr zum Thema:

Beratung zur Immobilienfinanzierung mit über 330 Banken, Versicherungen und Bausparkassen: https://derfairsicherungsladen.de/baufinanzierung-immobilienfinanzierung/

Die Antwort auf die Frage “Welche Zinsen bekomme ich für meine Finanzierung”: https://derfairsicherungsladen.de/unabhaengiger-finanzberater-baufinanzierung/

Kurzerklärung Eigenkapital: https://derfairsicherungsladen.de/eigenkapital-baufinanzierung/

Melden Sie sich gerne, wir freuen uns auf Ihre Anfrage!