Wie du die Gesundheitsfragen bei PKV-Anträgen für Beamte richtig verstehst und worauf du achten musst. Denn, ihr Beamte und Referendare kommt um das Thema nicht herum und es werden leider, auch von Beratern, vermeidbare Fehler gemacht mit Unachtsamkeit zu den Gesundheitsfragen. Die sind nicht nur eine Checkliste!

Als mehrfach ausgezeichnete Spezialisten für die Beratung im öffentlichen Dienst wissen wir ganz genau: Wenn es um eure Private Krankenversicherung (PKV) geht, ist das kein Thema von der Stange. Schon gar nicht, wenn man die speziellen Bedingungen für Beamte im Blick hat. Viele denken, es reicht, kurz online nach einem “Testsieger” zu schauen oder die Gesundheitsfragen “irgendwie” auszufüllen. Doch diese Annahme ist der erste Schritt in eine Falle, aus der man später nur schwer wieder herauskommt.

Eure Gesundheit und eure finanzielle Absicherung im öffentlichen Dienst sind keine 08/15-Produkte. Hier geht es um Nuancen, um die richtige Einschätzung eurer individuellen Situation und um ein tiefes Verständnis der Beamten-Beihilfe, die den Grundstein eurer PKV legt. Wir sprechen hier aus fast 20 Jahren Erfahrung und wissen: Gerade die Gesundheitsfragen sind der sensible Punkt, der über eine lebenslang solide Absicherung entscheiden kann.

PKV für Beamte: Mehr als nur ein Tarif – das Zusammenspiel mit der Beihilfe

Ihr als Beamte habt einen entscheidenden Vorteil: Die Beihilfe eures Dienstherrn. Das ist keine normale “Versicherung”, sondern ein Zuschuss zu euren Krankheitskosten. Die Höhe hängt von eurem Status ab – ob ihr aktiv im Dienst seid, Pensionär, ob ihr Kinder habt oder verheiratet seid.

Die Beihilfesätze im Überblick (Beispielhaft):

| Status | Beihilfesatz (Beispiel) | Eigener Anteil (Restkosten) |

| Aktiver Beamter (ohne Kinder) | 50% | 50% |

| Aktiver Beamter (mit 2+ Kindern) | 70% | 30% |

| Pensionär | 70% | 30% |

| Ehepartner/Kinder (wenn beihilfeberechtigt) | 70-80% | 20-30% |

(Bitte beachten: Beihilfesätze können je nach Bundesland und individueller Situation variieren. Eine genaue Prüfung ist unerlässlich!)

Und genau hier setzt eure Private Krankenversicherung an: Sie ist der Restkostenversicherer, der den Anteil abdeckt, den die Beihilfe nicht übernimmt. Ihr schließt also keine “Vollversicherung” ab wie ein Angestellter, sondern eine spezielle PKV, die perfekt auf euren Beihilfesatz zugeschnitten ist.

Die Krux: Viele Online-Vergleiche oder “Testsieger” berücksichtigen diese spezielle Konstellation oft nicht ausreichend. Sie vergleichen Tarife, die für Normalversicherte optimiert sind, nicht aber für die einzigartige Situation eines Beamten. Hier geht es um die feinen Unterschiede in den Beihilfe-Ergänzungstarifen, um die Anerkennung bestimmter Heilmethoden, Hilfsmittel oder Behandlungen, die für euch als Beamte relevant sind.

Wenn ihr nur auf den Preis schaut, kann es passieren, dass ihr einen Tarif wählt, der zwar günstig ist, aber im Ernstfall genau die Lücken aufweist, die eure Beihilfe nicht schließt. Und das ist der Moment, wo aus vermeintlicher Ersparnis eine teure Eigenbeteiligung wird.

Direkt zur spezialisierten Beratung für Beamte wechseln – Jetzt Beratung anfragen!

Die Gesundheitsfragen: Dein “Verbeamtungs-Check” für die PKV

Jetzt kommt der vielleicht wichtigste und sensibelste Teil – die Gesundheitsfragen. Gerade für euch als angehende oder aktive Beamte ist das kein kleines Detail, sondern ein entscheidender Faktor, der eure gesamte Laufbahn und finanzielle Zukunft beeinflussen kann.

Der Mythos der schnellen Abhakliste:

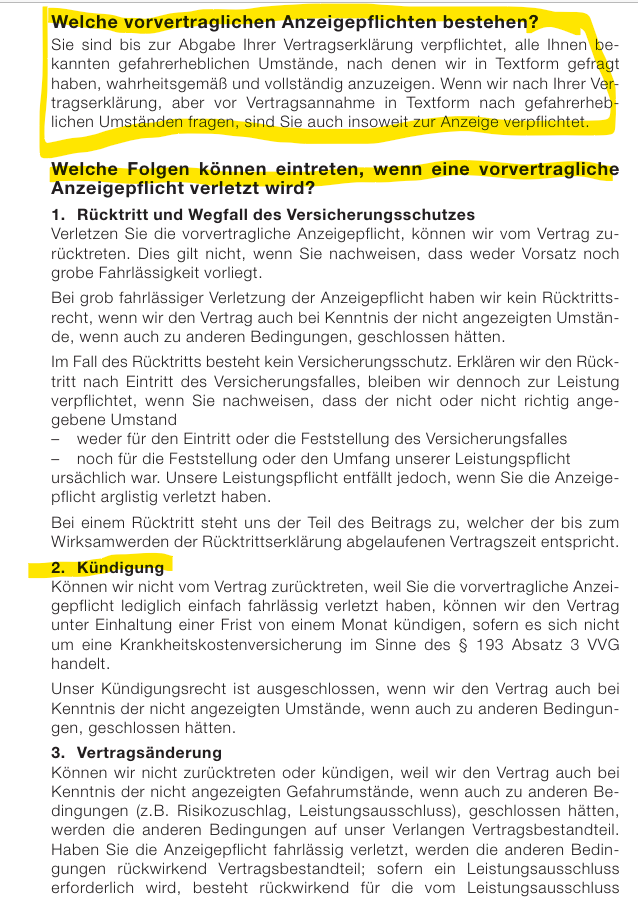

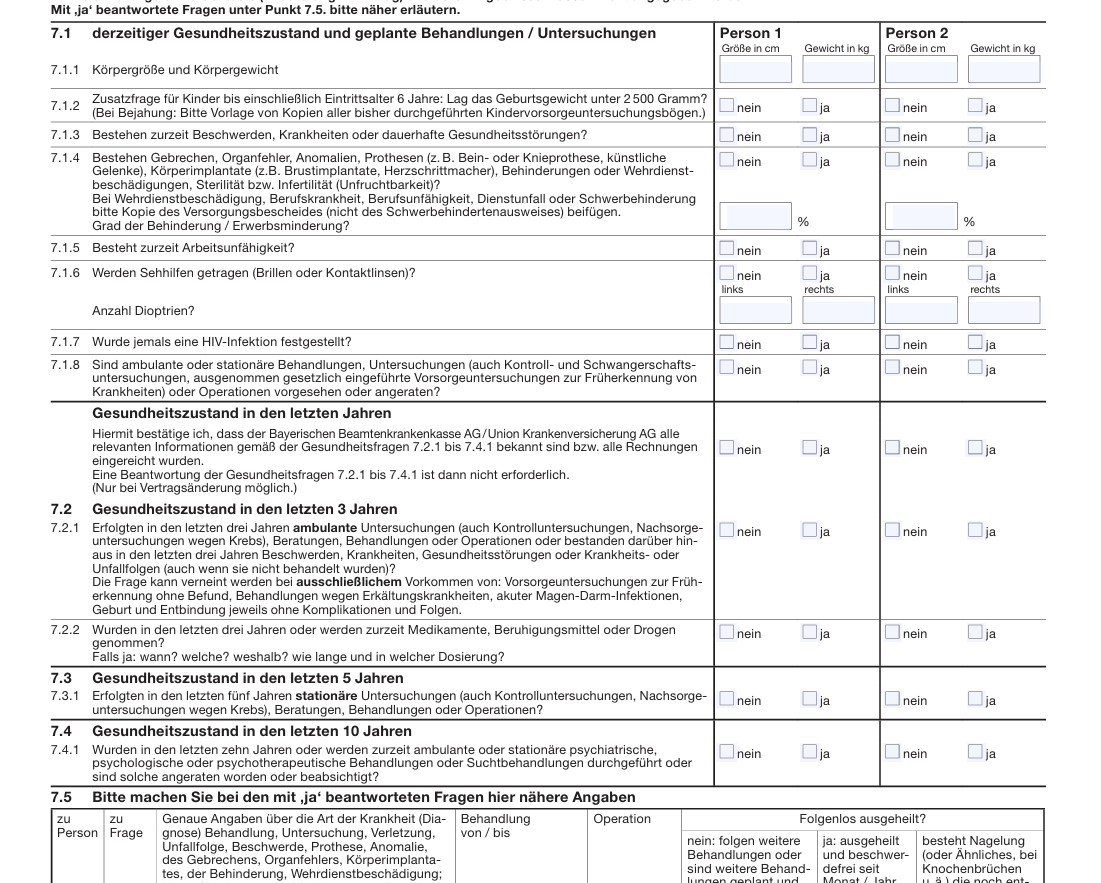

Viele unterschätzen die Tragweite der Gesundheitsfragen. Man denkt, es sei eine reine Abhakliste. Doch hier beginnt die eigentliche Risikoprüfung des Versicherers. Wir sehen immer wieder, dass fast jeder zweite bis dritte Vertrag eine vorvertragliche Anzeigepflichtverletzung enthält. Das bedeutet: Es wurden Dinge nicht korrekt oder vollständig angegeben, die der Versicherer aber wissen müsste. Das ist nicht nur ärgerlich, sondern kann im Leistungsfall – also dann, wenn ihr wirklich krank werdet und Hilfe braucht – dazu führen, dass der Versicherer die Leistung verweigert oder den Vertrag sogar kündigt. Die Ablehnungsquoten bei Leistungsfällen aufgrund solcher “Schlampigkeitsfehler” liegen zwischen 3% und 23% – eine enorme Spanne, die zeigt, wie wichtig die richtige Vorbereitung ist!

Warum diese Fehler passieren:

Oft ist es kein böser Wille. Es ist schlicht Unwissenheit oder mangelnde Beratung. Ein Vermittler, der nicht tief genug nachfragt oder euch nicht professionell durch den Prozess führt, kann hier unbeabsichtigt großen Schaden anrichten. Viele Mythen kursieren rund um die Gesundheitsfragen, und der Versuch, den Antrag allein zu stellen oder sich auf oberflächliche Online-Recherchen zu verlassen, führt oft in die Sackgasse. Erst wenn es Probleme gibt, wird Hilfe gesucht – doch dann ist der Zug oft schon abgefahren.

Deine Gesundheit richtig “übersetzen”:

Es geht darum, deine individuelle gesundheitliche Historie wahrheitsgemäß, vollständig und für die Risikoprüfer verständlich darzustellen. Das ist keine einfache Aufgabe, denn die Versicherer interpretieren Diagnosen und Verläufe unterschiedlich.

- Jedes Detail zählt, aber nur das Relevante: War es nur eine kurze Episode mit Rückenschmerzen, oder eine chronische Erkrankung? Eine einmalige allergische Reaktion oder eine dauerhafte Allergie mit Asthma? Der Teufel steckt im Detail. Es geht nicht darum, alles zu erzählen, was du jemals hattest, sondern die gestellten Fragen präzise und korrekt zu beantworten und relevante, aber niederschwellige Probleme richtig einzuordnen.

- Keine Einheitsmeinung der Versicherer: Was bei Versicherer A zu einem Zuschlag führt, kann bei Versicherer B zur Normalannahme führen. Und umgekehrt! Jeder Versicherer hat seine eigene Kalkulationsbasis und Erfahrungen. Eine pauschale Aussage, dass eine bestimmte Diagnose immer zu einem Ausschluss führt, ist falsch. Hier kommt unsere Erfahrung ins Spiel, um den passenden Versicherer für deine individuelle Historie zu finden.

- Die Konsequenzen: Falsche oder unvollständige Angaben können zu einer Ablehnung führen, die dann in einer zentralen Datei der Versicherer (HIS-System) vermerkt wird. Eine einmal erfolgte Ablehnung ist wie ein “Datensatz, der bereits geprüft wurde und schwer zu korrigieren ist”. Andere Versicherer sehen das und lehnen dich womöglich auch ab – selbst wenn du bei einer korrekten Voranfrage eine Chance gehabt hättest. Das ist für dich als Beamter, der eine sichere Absicherung für die Beihilfe-Lücke braucht, ein Horrorszenario.

Lass uns deine Gesundheitsfragen professionell aufbereiten – Hier geht’s zur Beratung!

Die Risikovoranfrage: Dein Königsweg zur optimalen Beamten-PKV (aber richtig gemacht!)

Gerade für Beamte, bei denen die PKV oft eine Voraussetzung oder zumindest eine logische Konsequenz der Verbeamtung ist, ist die Risikovoranfrage ein absolut unverzichtbares Instrument. Sie ermöglicht es uns, deine gesundheitliche Situation anonym bei verschiedenen Versicherern prüfen zu lassen, bevor du einen offiziellen Antrag stellst. Das bewahrt dich vor negativen Einträgen in den Risikodateien und hilft uns, das bestmögliche Angebot für dich zu finden.

Die häufigsten Fehler bei der Risikovoranfrage (und wie wir sie vermeiden):

Wir haben es in unserer Praxis oft gesehen: Viele Makler oder auch Kunden selbst reichen ungefilterte Patientenakten ein, manchmal 40 Seiten oder mehr. Das führt fast immer zur Ablehnung, denn die Versicherer sind nicht verpflichtet, einen solchen Wust an Informationen zu sichten. Sie suchen nur die relevanten Informationen, die sie auch abgefragt haben.

So machen wir es richtig, basierend auf § 19 VVG:

Das Versicherungsvertragsgesetz (VVG) ist hier ganz klar: Du bist nur verpflichtet, jene Risikoumstände anzugeben, die dir bekannt sind, die für die Entscheidung des Versicherers relevant sind und die der Versicherer in Textform abgefragt hat. Das bedeutet:

- Keine Flut an Informationen: Wir reichen keine kompletten Patientenakten ein. Stattdessen bereiten wir deine Gesundheitsdaten präzise auf und konzentrieren uns auf die vom Versicherer gestellten Fragen.

- Fokus auf Relevanz: Wir filtern irrelevante Informationen heraus und fokussieren uns auf das, was wirklich zählt.

- Individuelle Erklärungen: Für jede Diagnose nutzen wir die speziellen Voranfrageformulare der Versicherer und ergänzen diese mit eigenen, klaren Stellungnahmen. Wir erklären die Hintergründe, den Verlauf, die Behandlung und vor allem, ob eine Symptomatik heute noch relevant ist. Eine einmalige, längst vergangene Episode muss anders dargestellt werden als eine chronische Erkrankung.

- Sichtung deiner Unterlagen: Wir gehen mit dir zusammen deine Patientenakte, Arztberichte und Abrechnungsdaten durch. Oft sind dort Dinge falsch abgerechnet oder es gab viele Untersuchungen ohne klare Befunde. Das alles bereiten wir so auf, dass es für den Risikoprüfer verständlich und nachvollziehbar ist.

Die Risikovoranfrage ist ein strategisches Instrument, das absolute Präzision erfordert. Es ist unsere Aufgabe, deine gesundheitliche Historie so aufzubereiten, dass sie bei den Versicherern optimal bewertet wird und du die bestmöglichen Konditionen für deine Beamten-PKV erhältst.

PKV für Beamte: Die Feinheiten der Tarife und der lebenslange Schutz

Neben den Gesundheitsfragen ist die Wahl des richtigen Tarifs in der PKV für Beamte entscheidend. Hier gibt es eine immense Vielfalt, die in Online-Vergleichen oft auf einen einzigen “Standardtarif” pro Versicherer reduziert wird. Doch das ist viel zu kurz gedacht!

Verwechslungsgefahr: PKV für Beamte ist nicht “normale” PKV

Denkt daran: Ihr als Beamte habt Anspruch auf Beihilfe. Das ist euer Grundschutz. Die PKV ist der ergänzende Baustein. Das bedeutet, ihr benötigt spezielle “Beihilfe-Tarife”, die auf euren prozentualen Restkostenanteil zugeschnitten sind (z.B. 50% oder 30% Tarif). Innerhalb dieser Beihilfe-Tarife gibt es dann aber immer noch enorme Unterschiede im Leistungsumfang:

- Stationswahl: Ein- oder Zweibettzimmer im Krankenhaus?

- Arztwahl: Chefarztbehandlung oder nur allgemeine Leistungen?

- Zahnersatz: Welche Erstattungsprozentsätze und Leistungsgrenzen gibt es?

- Heilpraktiker und alternative Medizin: Werden diese Leistungen übernommen?

- Sehhilfen, Hörgeräte, Hilfsmittel: Wie hoch sind die Erstattungen?

- Ambulante Leistungen: Sind diese voll abgedeckt, oder gibt es hier Selbstbehalte?

Ein Versicherer hat oft nicht nur einen, sondern bis zu zwölf verschiedene Tarife für Beamte im Angebot – mit unterschiedlichen Leistungen und Preisen! Eine unzureichende Beratung führt dazu, dass ihr möglicherweise einen günstigen Tarif wählt, der im Ernstfall nur die Basisleistungen abdeckt, während ihr dachtet, umfassend versichert zu sein. Wir analysieren für euch genau, welche Leistungen euch wichtig sind und welcher Tarif dazu am besten passt.

Finde den besten PKV-Tarif für deine Beamten-Laufbahn – Jetzt Beratung anfragen!

Häufige Fragen zur PKV für Beamte (und unsere Antworten):

- Wird die PKV im Alter unbezahlbar? Das ist eine der größten Sorgen, und sie ist nicht unbegründet. Beiträge steigen im Alter sowohl in der PKV als auch in der GKV. In der PKV gibt es jedoch gesetzlich vorgeschriebene Alterungsrückstellungen, die dazu dienen, die Beiträge im Rentenalter zu stabilisieren. Zudem habt ihr im Ruhestand einen höheren Beihilfesatz, was euren Eigenanteil reduziert. Wir kalkulieren mit euch gemeinsam, wie die Beiträge im Alter aussehen könnten und welche Strategien es gibt, um sie finanzierbar zu halten (z.B. durch Zusatzbausteine für Beitragsentlastung im Alter).

- Kann ich als Beamter zurück in die GKV? Ein Wechsel zurück ist für Beamte extrem schwierig und nur unter sehr engen gesetzlichen Voraussetzungen möglich. Wenn man einmal verbeamtet ist, ist der Wechsel in die PKV fast immer eine Entscheidung fürs Leben. Deswegen ist die Erstentscheidung so wichtig!

- Lohnt sich die PKV mit Familie? Ja, oft sogar sehr. Während in der GKV jedes Familienmitglied eigene Beiträge verursachen kann (wenn das Einkommen bestimmte Grenzen überschreitet), ist in der PKV für Beamte der Familienzuschlag für beihilfeberechtigte Kinder oft sehr günstig. Für Familien mit mehreren Kindern kann die PKV im Vergleich zur GKV sogar preislich attraktiver sein, bei gleichzeitig umfangreicheren Leistungen.

- Wie funktioniert die Abrechnung bei der PKV? Als Privatpatient erhältst du die Rechnung direkt vom Arzt. Diese reichst du bei deiner Beihilfestelle und anschließend bei deiner PKV ein. Beide erstatten dann ihren Anteil. Das ist ein einfacher Prozess, der sich schnell einspielt.

- Sind PKV-Beiträge steuerlich absetzbar? Ja, eure Beiträge zur PKV sind als Vorsorgeaufwendungen steuerlich absetzbar. Für Angestellte und Beamte bis zu 1.900 Euro pro Jahr, für Selbstständige sogar bis zu 2.800 Euro. Das ist ein wichtiger Punkt, der bei der Gesamtbetrachtung eurer Kosten berücksichtigt werden sollte.

Unsere Expertise: Dein Fundament für eine sorgenfreie Beamtenlaufbahn

Wir sind die Spezialisten, wenn es um die Absicherung und Beratung für Beamte geht. Unser Name “beamtenberatung-plus.de” ist Programm: Wir bieten euch den Plus an Fachwissen, das nötig ist, um euch im komplexen Beihilfe- und PKV-Dschungel zurechtzufinden.

Mit fast 20 Jahren Erfahrung in der Branche und als mehrfach ausgezeichnete Versicherungsmakler wissen wir, wo die Fallstricke liegen und wie man sie umgeht. Wir verstehen die Besonderheiten des öffentlichen Dienstes – von der Verbeamtung auf Probe über die Lebenszeitverbeamtung bis hin zur Pensionierung und Dienstunfähigkeit.

Was uns von vielen anderen unterscheidet:

- Spezialisierung auf Beamte: Wir sind keine “Generalisten”, sondern absolute Experten für eure spezielle Situation. Wir kennen die Beihilfevorschriften der verschiedenen Bundesländer und des Bundes.

- Präzise Gesundheitsfragen-Aufbereitung: Wir wissen, wie wichtig es ist, jede gesundheitliche Information korrekt und vorteilhaft für die Risikoprüfer aufzubereiten. Das ist unser tägliches Brot und bewahrt euch vor bösen Überraschungen.

- Professionelle Risikovoranfragen: Wir nutzen dieses mächtige Werkzeug strategisch und richtig, um anonym und risikofrei die besten Angebote für euch einzuholen.

- Transparente Tarifauswahl: Wir vergleichen nicht nur Preise, sondern die echten Leistungen von über 50 Anbietern und finden den Tarif, der wirklich zu euch und eurer Beihilfe passt. Wir zeigen euch die zwölf Tarife, nicht nur einen.

- Langfristige Begleitung: Wir sind euer Partner für die gesamte Beamtenlaufbahn. Wir überprüfen und optimieren eure Absicherung regelmäßig, denn der Markt ändert sich – und wir sind immer up-to-date, um das Beste für euch herauszuholen.

Wir wissen, dass Werbung und SEO auf großen Vergleichsplattformen oft eine Vereinfachung vorgaukeln, die der echten Expertise, die ihr als Beamte braucht, in keiner Weise gerecht wird. Unser Ziel ist es, euch nicht nur zu versichern, sondern euch umfassend zu beraten, damit ihr eine fundierte Entscheidung trefft, die euch ein Leben lang begleitet.

Setze auf echte Expertise für deine Beamten-PKV – Jetzt Beratung anfragen!

Dein nächster Schritt: Die sichere Entscheidung für deine Zukunft

Die Entscheidung für die richtige PKV ist für Beamte eine der wichtigsten überhaupt. Sie beeinflusst deine medizinische Versorgung, deine finanzielle Sicherheit im Krankheitsfall und sogar deine Ruhestandsplanung. Überlasse nichts dem Zufall und verlasse dich nicht auf oberflächliche Vergleiche.

Bereit für eine maßgeschneiderte Beratung, die deine Beamtenlaufbahn optimal absichert?

Kontaktiere uns noch heute. Wir nehmen uns Zeit für dich, deine Fragen und deine individuelle Situation. Wir freuen uns darauf, dich kennenzulernen und gemeinsam deine optimale Absicherung zu finden.

Hier geht’s direkt zu deiner spezialisierten Beamten-Beratung – Jetzt Beratung anfragen!

Oder ruf uns einfach an. Wir sind für euch da!