Ich möchte heute kurz von einem Fall aus unserer Beratungspraxis berichten. Nicht weil er spektakulär ist – sondern gerade weil er es nicht ist.

Eine Kundin von uns, verbeamtete Lehrerin, ist vor einigen Wochen zu Hause auf der Treppe ausgerutscht und gestürzt. Kein Glatteis, kein Extremsport, keine besondere Situation. Einfach ein unglücklicher Moment, wie er jedem passieren kann.

Die Folge: Verletzungen, Arztbesuche, Einschränkungen im Alltag.

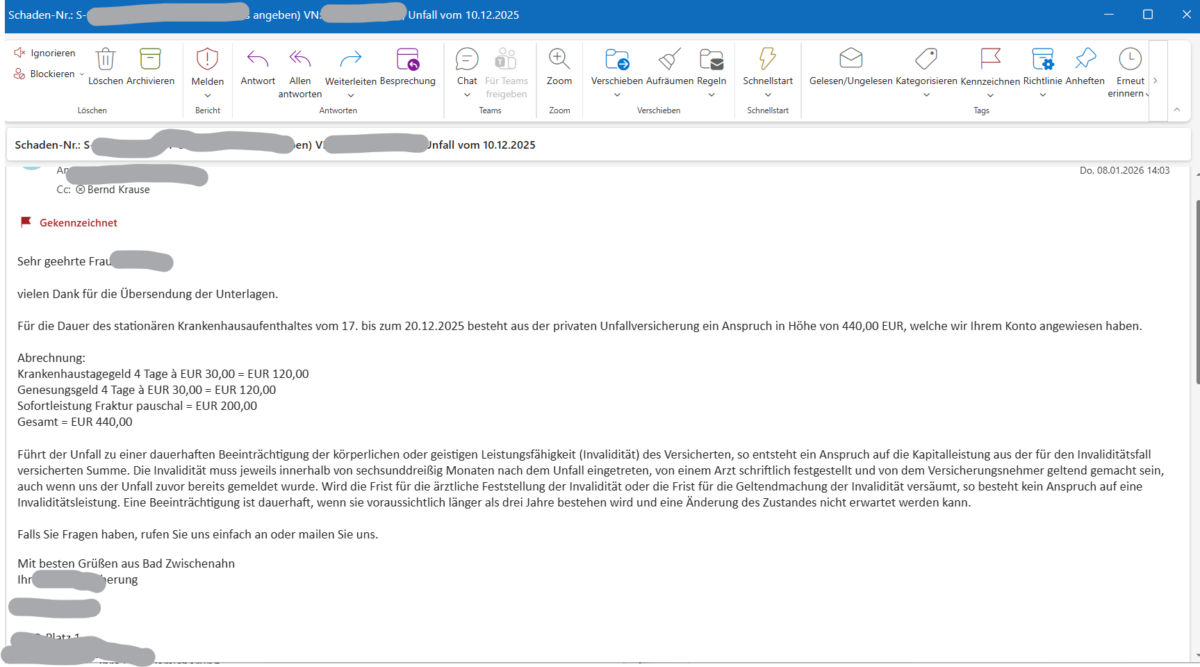

Die andere Folge: Ihre private Unfallversicherung hat den Schaden reguliert. Ohne Drama, ohne endlose Diskussionen. Sie hat einen Antrag gestellt, die Unterlagen eingereicht – und die Leistung kam.

Warum ich das erwähne

Weil ich weiß, dass viele Menschen skeptisch sind, wenn es um Versicherungen geht. „Die zahlen doch eh nicht” ist ein Satz, den ich oft höre. Und ja – es gibt schwarze Schafe und komplizierte Fälle.

Aber es gibt eben auch das hier: Eine Kundin, die sich vor Jahren gut abgesichert hat. Ein Unfall, der zum Glück nicht lebensbedrohlich war, aber trotzdem wehtut und Geld kostet. Und eine Versicherung, die genau das tut, was sie soll.

Was Beamte daraus mitnehmen können

Gerade bei Beamtinnen und Beamten erlebe ich oft eine gewisse Unsicherheit: Welche Versicherungen brauche ich eigentlich? Und muss das alles aus einem Haus kommen?

Die kurze Antwort: Nein.

Bei der privaten Krankenversicherung ist die Qualität des Tarifs entscheidend – und die hängt auch davon ab, wie gut er zu den Beihilferegelungen Ihres Dienstherrn passt. Bundesbeamte haben andere Voraussetzungen als Landesbeamte in Baden-Württemberg, und die wiederum andere als Kommunalbeamte in Bayern. Hier lohnt sich ein genauer Blick.

Aber bei der Unfallversicherung? Da spielt es keine Rolle, ob sie beim selben Anbieter ist wie Ihre PKV. Es gibt keine übergreifenden Rabatte, keine Kombi-Vorteile, die einen echten Unterschied machen würden. Was zählt, ist einzig die Qualität des Unfallversicherungstarifs selbst – die Bedingungen, die Leistungen, die Regulierungspraxis.

Deshalb schauen wir uns bei der Beratung jede Absicherung einzeln an und suchen für jeden Baustein das beste Produkt. Nicht das bequemste aus einem Haus, sondern das passendste für Ihre Situation.

Der Alltag ist das Risiko

Die meisten Unfälle passieren nicht beim Fallschirmspringen oder auf der Skipiste. Sie passieren beim Treppensteigen, im Garten, in der Küche. Genau dort, wo man sich sicher fühlt.

Unserer Kundin geht es mittlerweile besser. Und wir freuen uns, dass wir ihr damals zu einer wirklich guten Unfallversicherung geraten haben – unabhängig davon, wo ihre PKV läuft. Manchmal ist es eben genau diese Unabhängigkeit, die den Unterschied macht.